USD -

4.0688

USD -

4.0688

EUR -

4.3316

EUR -

4.3316

GBP -

5.0615

GBP -

5.0615

DKK -

0.5805

DKK -

0.5805

- Dziwi fakt obecnych ruchów wykonywanych przez zakłady. Po pierwsze już dawno nie mamy wystarczającej produkcji, aby pokryć własne potrzeby, a więc możemy wnioskować, że i w chłodniach nie ma tak wielkich zapasów jak za Odrą. Wiem, można powiedzieć, że w takim wypadku zakłady ściągają mięso z Zachodu… No dobrze, ale w jakiej cenie, jeżeli kursy euro i dolara należą teraz do jednych z najwyższych? – zastanawia się Bartosz Czarniak z Polskiego Związku Hodowców i Producentów Trzody Chlewnej „Polsus”.

Po licytacjach w kratkę na małej niemieckiej giełdzie tuczników (w piątek sprzedaż, we wtorek brak handlu), w środę zdecydowano, że na dużym parkiecie cena nie zmieni się i za naszą zachodnia granicą kolejny tydzień cena obowiązującą wyniesie 1,85 Euro za kg przy 57% mięsności, co daje w polskiej walucie 8,95 zł za kg. Wysoka wartość w złotówkach spowodowana jest bardzo wysokim kursem euro. W Polsce natomiast zakłady na chwilę obecną nie chcą zmieniać cenników, co wzbudza niepokój wśród hodowców. Przypomnijmy, że w zeszłym tygodniu stawki maksymalne oscylowały w oficjalnych cennikach maksymalnie w przedziale 8,70-8,80 zł za kg w klasie E w białej strefie. Nie są to wartości, które zadowalają producentów, mimo tego, że należą one do najwyższych w historii. Powodem tego są oczywiście koszty, jakie ponosimy w związku z produkcją i hodowlą świń.

Niestety nie mam najlepszych wiadomości, ponieważ z niemieckich portali branżowych możemy przeczytać, iż tamtejsze chłodnie mają obecnie większe zapasy mięsa, aniżeli w analogicznym okresie zeszłego roku i to pomimo braku przyrostu zapasów już w maju. Widać tu wyraźnie brak handlu z krajami trzecimi. Oznacza to mniej więcej tyle, że zakłady mają jeszcze sporo zapasów z okresów, kiedy cena świni była zdecydowanie niższa i dzięki temu nie czują, że muszą koniecznie podwyższać ceny, aby uzupełnić towar do handlu. Mało tego, otrzymujemy sygnały, ze zakłady zaczynają naciskać na obniżki. To sytuacja w Niemczech, a jak u nas?

Co dobija polską produkcję świń?

U nas dziwi fakt obecnych ruchów wykonywanych przez zakłady. Po pierwsze już dawno nie mamy wystarczającej produkcji, aby pokryć własne potrzeby, a więc możemy wnioskować, że i w chłodniach nie ma tak wielkich zapasów jak za Odrą. Wiem, można powiedzieć, że w takim wypadku zakłady ściągają mięso z Zachodu… No dobrze, ale w jakiej cenie, jeżeli kursy euro i dolara należą teraz do jednych z najwyższych? Ostatnio usłyszałem, że koszty transportu wzrosły miejscami nawet 5-krotnie (!), co jest dla mnie trochę na wyrost, jednakże sam fakt podniesienia kosztów transportu jest bezsporny, co rodzi pytanie: w jakiej cenie zakłady musiałyby ściągać towar z Zachodu, aby był na tyle atrakcyjny cenowo, by nie podwyższać cen w skupie w Polsce?

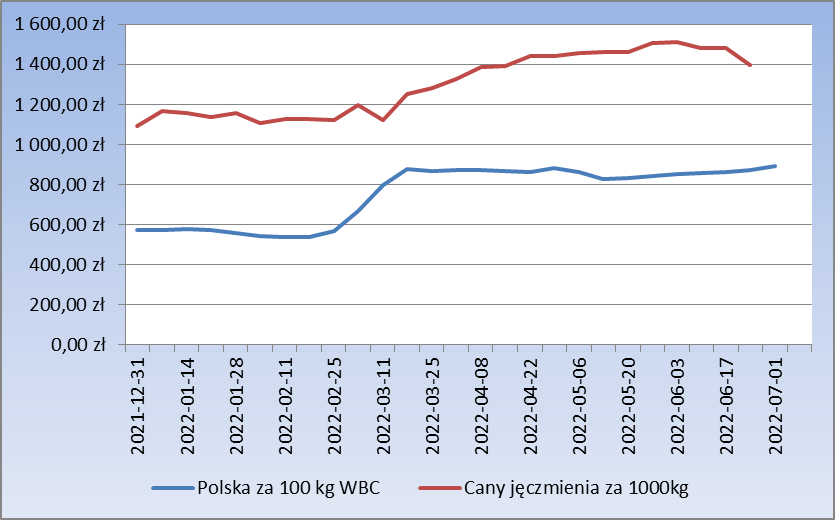

Wróćmy do tematu opłacalności produkcji. Na chwilę obecną jest źle. Zboże jest nadal drogie, co dobija polską produkcję i uniemożliwia zatrzymanie tendencji spadkowej. Jednym z ważniejszych wskaźników, który pokazuje stan tej opłacalności jest relacja cen świni do ceny zakupu 1 tony zboża, w przypadku na wykresie poniżej – jęczmienia. Niestety, nie mam dla Państwa dobrych informacji, bo nadal, sprzedając 100 kg mięsa w klasie E, możemy kupić około 620 kg jęczmienia. W najlepszym okresie w tym roku, wartość ta wynosiła 710 kg. Jak widzimy ciężko u nas z zyskami, które pozwoliłyby nam myśleć spokojnie o przyszłości w obliczu szalejącej wokół inflacji.

Autor: Bartosz Czarniak (Polsus)